弥生会計05以降の「使いこなそう!弥生会計」のページ

仕訳設定

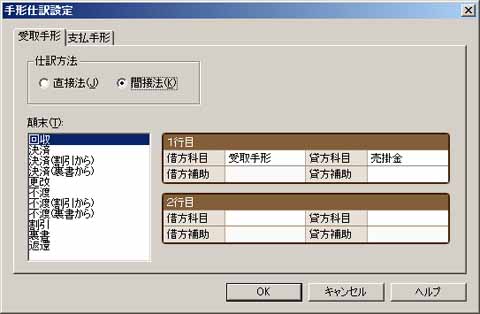

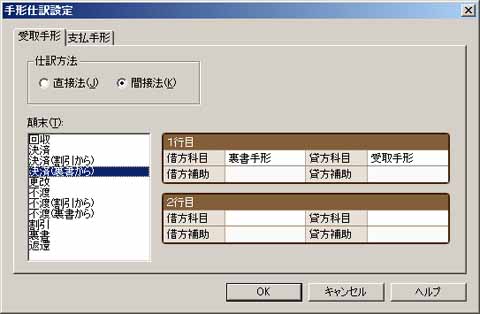

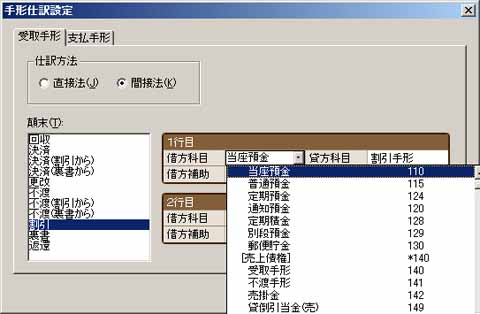

さきほど仕訳を転送しましたが、転送するときの仕訳を予め設定しておくことができます。「拡張機能」、「手形管理」、「仕訳設定」と進みます。手形仕訳設定ダイアログが開きます。受取手形と支払手形のタブがありますので、任意の処理を選択します。

受取手形の場合は、偶発債務の処理について「直説法」と「間接法」を選ぶことができます。

偶発債務とは、受け取った手形を割り引いたり裏書譲渡した後、不渡りなどの事故により遡及して支払を請求される債務のことです。割り引いたり裏書譲渡した手形が、何事も無く取り立てられたときには、支払を請求されることはありません。企業会計原則では、備忘として財務諸表に注記するように求めています。

直説法とは、割り引いたり裏書譲渡したとき、直接受取手形勘定を減らす仕訳を起こす経理処理です。

仕訳例

得意先から受け取った手形100万円を、仕入先の支払のため裏書譲渡した。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 買掛金 | 1,000,000 | 受取手形 | 1,000,000 |

間接法には、評価勘定を用いる方法と、対照勘定を用いる方法の二通りがあります。弥生会計の既定値では、評価勘定を用いる方法を採用しています。

仕訳例

評価勘定

支払ったとき

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 買掛金 | 1,000,000 | 裏書手形 | 1,000,000 |

手形決済日

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 裏書手形 | 1,000,000 | 受取手形 | 1,000,000 |

対照勘定

支払ったとき

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 買掛金 | 1,000,000 | 受取手形 | 1,000,000 |

| 手形裏書譲渡見返り | 1,000,000 | 手形裏書譲渡義務 | 1,000,000 |

手形決済日

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 手形裏書譲渡義務 | 1,000,000 | 手形裏書譲渡見返り | 1,000,000 |

一般的な仕訳は、すでに登録されています。しかし、「割引」や「回収」する金融機関に変更があるときは、選択リストから選ぶことができます。もちろん、間接法でも対照勘定による方法で処理したい場合など、対象となる勘定科目を変更することもできます。

戻る|インデックス