世論応答と専門知の相克―鳩山政権の金融行政をめぐって(第四回)

第2章 政策事案Ⅱ.「改定貸金業法」施行前の「見直し」

第1節 政権交代までの「貸金業法改定」をめぐる経緯

消費者金融や商工ローンといった貸金業は、もともと、徹底した対面審査と小口融資の分散効果で貸倒れリスクを抑えることによって、無担保・即刻融資という銀行には出来ないビジネスモデルを成り立たせてきた。彼らは零細企業や個人事業主の「つなぎ資金」ニーズに応え、消費者の一時的資金ニーズにも応えてきた。しかし、1993年にアコムが自動契約機を初めて導入して以降、対面審査と小口分散の徹底が疎かになり、株式公開や外資の参入といった華やかな業容拡大と共に貸出競争が激化した。その結果、債務者の返済能力を度外視した過剰な貸出や強引な回収行為が社会問題化した。

小泉政権時代の末期に「多重債務者問題」がメディアで盛んに取り上げられるようになり、問題の原因は、貸金業者の高金利と過剰な貸出にあるとされた。メディアは、「金利が高くて返済できない」「5年も返済しているのに元金が減らない」「取り立てが厳しい」「生命保険を当てにした取り立てに遭っている」といった声を集め、貸金業者の過剰な取り立てを大々的に報道した。そうした世論に応答すべく、自民党の後藤田正純衆議院議員らが強く関与し、また当時の民主党も強く後押しして、2006年12月、貸金業に対する大々的な規制強化を内容とする「改正貸金業法」が国会の全会一致で成立した。同時に、金融担当大臣を本部長とする「多重債務者対策本部」が設置された。

貸金業法の主要な改定内容は、

① 貸金業の参入規制・行為規制の強化

② 過剰貸出抑制のための総量規制の導入(年収の3分の1を超える貸出は原則禁止)

③ 金利体系の適正化(出資法の上限金利を引き下げて、いわゆるグレーゾーン金利を廃止)

④ ヤミ金融対策の強化

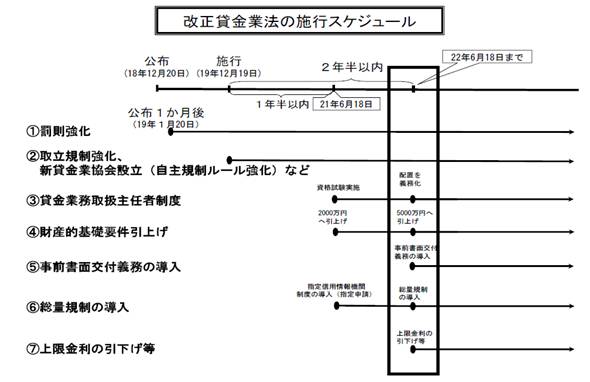

である。ただし、総量規制等によって健全な資金需要者に大きな影響を与える可能性を考慮し、法の付則によって、②の総量規制と③の金利引き下げは2010年6月までに見直したうえで施行することとなった。結局、自民党政権時代には貸金業法改定後の「見直し」は進まず、政権交代後の課題として持ち越されたのである(図表6参照)。

一方、グレーゾーン金利をめぐる貸金業法第43条の規定(債務者が任意に支払い、貸金業者が所定の書面を交付している場合は、グレーゾーン金利支払いは有効な利息の弁済と見做す)が、2004年以降の最高裁諸判決で非常に厳格に解釈されるようになった。事実上グレーゾーン金利支払いは無効と見做され、過去に完済した借入についても過払利息返還を請求できるようになった。この過払利息返還請求は、弁護士や司法書士の強い後押しで行われている。貸金業者から債務者への返還額の20~30%を成功報酬として弁護士等が受け取る慣習があり、弁護士等にとって「過払請求は『効率的に報酬を稼げる』(東京都内の弁護士)との発言もある。司法改革で法曹人口が増え、仕事が減った弁護士のテレビCMや電車のつり革広告によるPRが過熱している」[1] 状況である。

図表6

(出所)金融庁ホームページ

第2節 政権交代後の「貸金業法改定」見直し:プロジェクトチーム事務局ヒアリング

鳩山政権になってからの見直しの経緯は図表7のとおりである(2010年4月10日現在)。見直しが始まる直前の当事者たちの利害、思惑は、次の報道のように錯綜していた。

貸金業規制の見直しをめぐり、政府・与党内の温度差が浮き彫りになってきた。改正貸金業法の完全施行期限を来年6月に控え、個人や零細事業者の資金繰りへの影響や規制の妥当性を改めて精査するとの総論では一致。ただ当初予定していた貸出額を利用者の年収の3分の1以下に抑える「総量規制」の導入や、貸し出しの「上限金利の引き下げ」をめぐっては賛否両論が出ている。議論は曲折が予想される。

「改正貸金業法は実体経済に大きな影響を与えかねない」。ある日銀首脳経験者は2008年ごろ、自公政権の閣僚に個人事業主らの資金繰りに影響を与えるとして、規制の見直しを訴えていた。賛同する閣僚も少なくなかったという。自公政権時代には貸金規制の見直しを模索したが、法改正には動けなかった。改正貸金業法は与野党の全会一致で成立しており、法改正には野党の同意も不可欠。衆参で与野党が逆転していた前政権にはハードルが高すぎた。

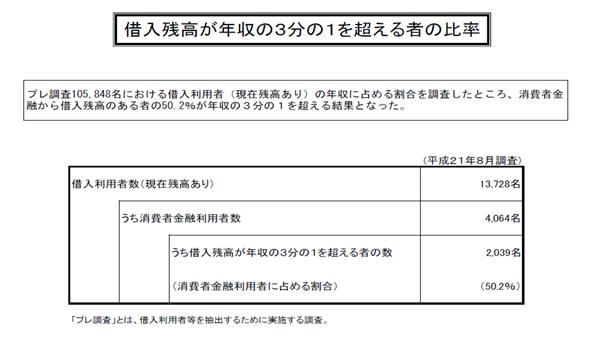

総量規制の影響を受ける利用者は多いとみられる。日本貸金業協会によると、消費者金融の利用者の半分が年収の3分の1以上の借り入れがあるという(筆者注:図表8を参照)。総量規制で追加の借り入れができなくなると、家計や個人で営む事業の資金繰りが一気に厳しくなる人が増えかねない。このため一定の期間は総量規制を凍結すべきだとの意見が与党内で出ている。また、上限金利を引き下げると、消費者金融会社などが焦げ付きのリスクが一定以上あるとみた人に対して、お金を貸さなくなるとの見方もある。そこで少額で短期の融資に限って特例として対象外にすべきだといった案が浮上している。

その一方で、亀井静香郵政・金融担当相は「(法律の)運用上の問題を検討する。利息や総量規制をいじるという考えはない」との見解を示している。福島瑞穂消費者担当相も「改正貸金業法の完全な施行を求める」と述べ、亀井氏に同調した。見直しに慎重な意見も多いのは、複数の消費者金融会社などからお金を借りて、やがて返済に行き詰まる多重債務者問題があるためだ。総量規制は問題解決の切り札としての期待もある。中小・零細企業や個人事業主にとって必要な資金は、銀行や信用金庫などがきちんと融資すべきだとの考え方もある。

最近の経済・金融情勢も今後の議論に影響を与えそうだ。大塚耕平金融担当副大臣は「(貸金業法の改正が議論された3年前には)想定しなかった厳しい経済情勢は無視できない」と、関係省庁との議論を進める考えを示した。政府は関係省庁の閣僚ら政務関係者で構成する「検討会議」を月内にも設け、新規制の妥当性を精査していく。政府・与党内からは「総量規制を含めてゼロベースで議論する」と、法律の再改正の可能性も排除せずに議論を進めたいとの考えも出ており、議論の行方は混沌(こんとん)としている。[2]

図表7

|

図表8

(出所)日本貸金業協会 平成21年10月26日公表「貸金業法改正の認知等に関するアンケート調査」

図表9

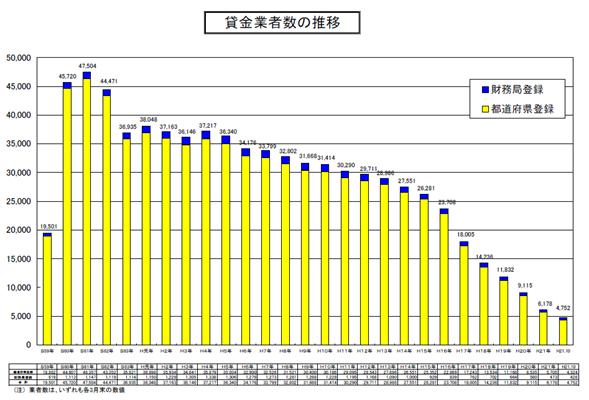

(出所)金融庁ホームページ

過払利息返還に応じ、また新規貸出の量や金利が法改定実施を見越して大幅に低下したため、貸金業者の経営は劇的に悪化した。金融庁資料によれば、貸金業者の数は2009年9月末時点で前年同月末比35%減の4909社と、ピーク時の4万7千社超から、5千社を割り込む水準に落ち込んでいた(図表9)。2009年11月には商工ローン大手のロプロ(旧日榮)が会社更生法を申請、12月には、消費者金融大手のアイフルが、私的整理の一種「事業再生ADR(裁判外紛争解決)」の手続きに入った。

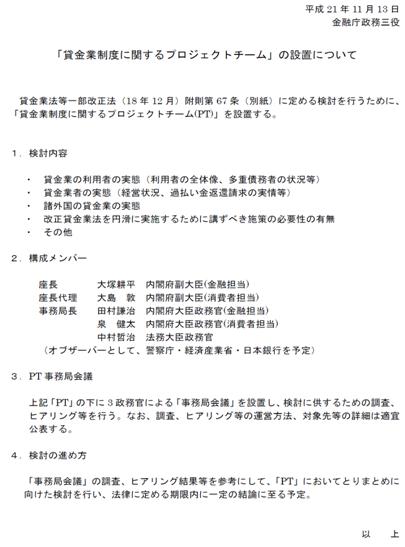

こうした中、11月13日、金融庁は、「改正貸金業法の見直しに関するプロジェクトチーム(以下PT)」の設置を政務三役名で発表した。PTは大塚副大臣を座長に、金融、消費者担当、法務の各省庁の副大臣、政務官で構成された。また、PTの下に政務官による「事務局会議」を置き、PTでの検討のための調査、ヒアリング等をあらかじめ行う、とされた。この仕組みは、中小企業金融円滑化法の際の原案作成チームと同様、与党政治家だけで構成されており、政治主導の建前、形式は整えられている(図表10参照)。

11月30日には、第一回のPT事務局会議が開かれた。同事務局会議は、以降、翌年2月18日まで計13回に亘って開かれ、利害関係人や有識者からのヒアリング等を精力的に実施した。

図表10

|

|

(出所)2009年11月13日田村政務官記者会見資料(金融庁ホームページ)

しかし、このPTの「結論」は当初から事実上決められていた。亀井大臣が、あらかじめ「結論」を出していたからである。亀井は、早い段階から、「国会の全会一致で決めた法律だから趣旨を尊重すべきだ」と記者会見で述べていた。PT発足前の11月4日にも記者会見で、「実施に当たって運用上のいろいろな問題を、どういう問題があるかということを検討するということであって、法律そのものについて基本的にこれを変えるというようなことにはならないと思います」[3] と述べた。これを受けて、事務局会議のリーダーである田村政務官も、第二回事務局会議で、「そもそもこのPTは、亀井大臣がおっしゃっているように、改正貸金業法の完全施行を前提とし、その前提の下、運用面で何か行うべき点がないか検討することを目的としている。私は、その大臣の発言を基にこのPTを運営している」[4] と述べ、早々とこの段階で「総量規制等を延期したり凍結したりすることはない」との前提でヒアリングは進むことになる。

中小企業金融円滑化法の時と同様に、亀井は、政策策定の初期段階で議論を自ら方向づけたのである。残された課題は、法の「運用」によって、総量規制等が実施されても健全な資金需要者が排除されない工夫をどこまでできるかに限定された。

平成二十二(二〇一〇)年五月十五日